Η σταδιακή κατάργηση των καρτών ανάληψης μετρητών αποτελεί μέρος ενός μεθοδευμένου σχεδίου ψηφιακής μετάβασης, που εξυπηρετεί συγκεκριμένα συμφέροντα και όχι τους πολίτες. Η κυβέρνηση και οι τράπεζες, υπό το πρόσχημα της «τεχνολογικής εξέλιξης» και της «διεθνούς προσαρμογής», προωθούν την αντικατάσταση των φυσικών καρτών με εφαρμογές κινητών και βιομετρικά στοιχεία, με στόχο τη μείωση του κόστους, την δήθεν αύξηση της ασφάλειας και τη στροφή σε άυλες συναλλαγές.

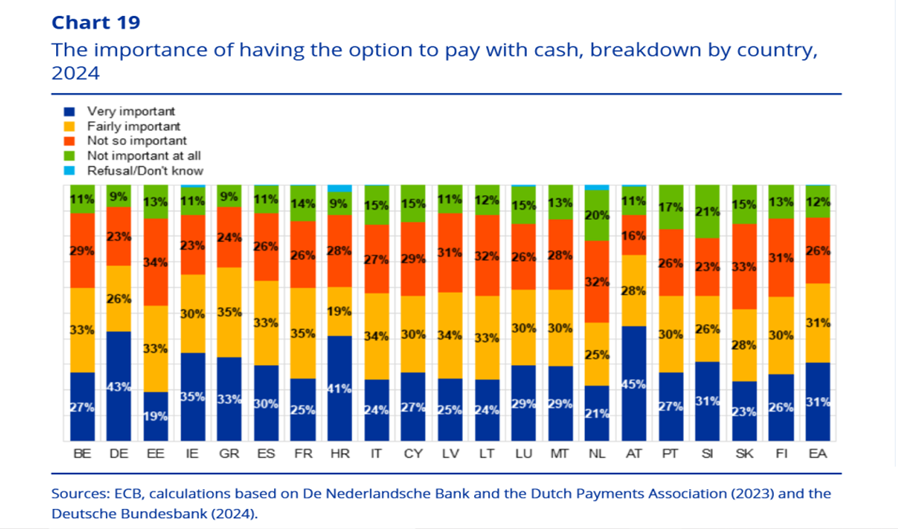

Ωστόσο, πίσω από αυτή τη «διευκόλυνση» κρύβεται ο κίνδυνος ψηφιακής εξάρτησης, παρακολούθησης και αποκλεισμού μεγάλου μέρους του πληθυσμού. Οι αναλήψεις με μετρητά θεωρούνται πλέον παρωχημένες, ενώ εντείνονται οι προσπάθειες απομάκρυνσης του πολίτη από το φυσικό χρήμα. Αυτό συμβαίνει παρά το γεγονός ότι το 68% των Ελλήνων δηλώνει πως θεωρεί απαραίτητη τη δυνατότητα πληρωμών με μετρητά.

Η κατάργηση των καρτών δεν είναι τεχνολογική πρόοδος, αλλά πολιτική απόφαση που οδηγεί στην αφαίρεση της οικονομικής αυτονομίας. Τα μετρητά είναι η μόνη μορφή χρήματος που δεν απαιτεί μεσάζοντες και δεν αφήνει ίχνη. Η μετάβαση σε αποκλειστικά ψηφιακά μέσα καταργεί την ανωνυμία των συναλλαγών και ενισχύει την κρατική και τραπεζική επιτήρηση. Σε ένα τέτοιο μοντέλο, ο πολίτης δεν έχει τον έλεγχο των χρημάτων του, αλλά υπόκειται σε όρους πρόσβασης.

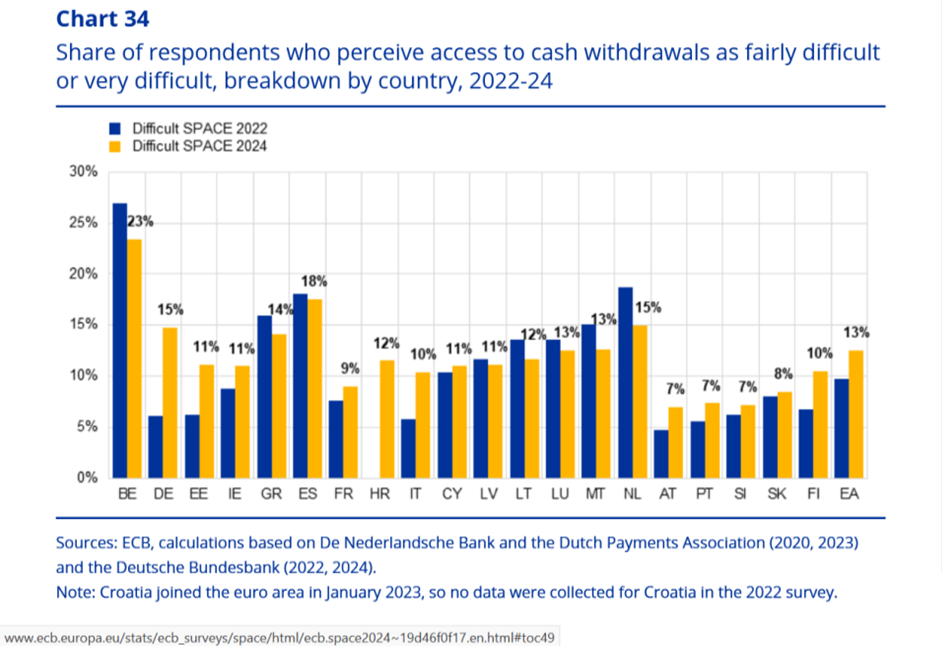

Το πιο ανησυχητικό είναι πως η μετάβαση αυτή γίνεται ερήμην των πιο ευάλωτων κοινωνικών ομάδων. Χιλιάδες ηλικιωμένοι, χαμηλόμισθοι, κάτοικοι αγροτικών περιοχών ή άνθρωποι με χαμηλή τεχνολογική κατάρτιση, δεν έχουν την δυνατότητα να ενταχθούν σε ένα πλήρως ψηφιακό τραπεζικό σύστημα. Με την κατάργηση των αναλήψεων από τα γκισέ και την επερχόμενη κατάργηση των καρτών, η πρόσβαση σε μετρητά για αυτούς γίνεται πρακτικά αδύνατη. Η Ελλάδα ήδη κατατάσσεται χαμηλά στην Ευρώπη σε αριθμό ΑΤΜ ανά 100.000 ενήλικες, ενώ η πρόσβαση σε μετρητά χαρακτηρίζεται δύσκολη από σημαντικό μέρος των πολιτών.

Η κυβέρνηση, αντί να διασφαλίσει τη σταδιακή και ισότιμη ενσωμάτωση, προχωρά σε βίαιες αλλαγές που εντείνουν τις ταξικές ανισότητες. Την ίδια στιγμή, οι τράπεζες επιβάλλουν ολοένα και περισσότερες χρεώσεις, ενισχύοντας την εξάρτηση του πολίτη από τα ψηφιακά τους συστήματα. Όσοι δεν επιθυμούν ή δεν μπορούν να χρησιμοποιήσουν smartphones, αναγκάζονται σε συμβιβασμό με μια τεχνολογία που δεν εμπιστεύονται.

Το επιχείρημα περί ενίσχυσης της ασφάλειας καταρρίπτεται, καθώς οι απάτες στις ψηφιακές συναλλαγές είναι χιλιάδες, όπως και οι περιπτώσεις απάτης σε ΑΤΜ. Ενώ παρουσιάζεται η ψηφιοποίηση ως πανάκεια, η πραγματικότητα δείχνει ότι το σύστημα παραμένει ευάλωτο και εκτεθειμένο σε τεχνικά σφάλματα, blackout ή ακόμη και πολιτικές κρίσεις. Η εξάρτηση από server, σύνδεση και λογισμικό ξένων εταιρειών, υπονομεύει και την εθνική κυριαρχία.

Η ίδια η ΕΚΤ τονίζει τη σημασία διατήρησης της πρόσβασης σε μετρητά και την υποχρέωση των κρατών-μελών να διασφαλίσουν αυτό το δικαίωμα. Σε περιόδους κρίσεων, μόνο η φυσική πρόσβαση σε χρήμα μπορεί να εγγυηθεί την επιβίωση. Ακόμα και η Ευρωπαϊκή Επιτροπή, πρόσφατα, συνέστησε στους πολίτες να διατηρούν μετρητά για περιπτώσεις έκτακτης ανάγκης.

Το αφήγημα της κυβέρνησης για «μοντέρνα» και «ασφαλή» συστήματα καταρρέει μπροστά στην πραγματικότητα της κοινωνικής αποσύνθεσης και της απώλειας ελευθεριών. Η κατάργηση των καρτών δεν είναι ούτε αναγκαία ούτε δημοκρατική. Αποτελεί συνειδητή επιλογή υποταγής του πολίτη στην τεχνολογική εξάρτηση και στην παρακολούθηση.

Η ψηφιοποίηση των συναλλαγών, αν δεν συνοδεύεται από εναλλακτικές επιλογές, ισοδυναμεί με στέρηση δικαιωμάτων. Αντί να δημιουργηθεί ένα πολυμορφικό σύστημα που σέβεται την επιλογή του καθενός, υιοθετείται ένα μοντέλο μονοδρόμου, που προωθείται με το επιχείρημα της «προόδου», ενώ στην ουσία εξυπηρετεί τραπεζικά, πολιτικά και τεχνολογικά συμφέροντα. Η διατήρηση των καρτών ανάληψης είναι ζήτημα ελευθερίας, δημοκρατίας και κοινωνικής δικαιοσύνης. Δεν πρόκειται για ρομαντισμό του παρελθόντος, αλλά για αγώνα υπέρ της ανεξαρτησίας του πολίτη.

Τι υλοποιείται / Τι πρόκειται να υλοποιηθεί

Η κυβέρνηση και οι τράπεζες, στοχεύουν σε ένα περιβάλλον όπου οι περισσότερες υπηρεσίες -συμπεριλαμβανομένων των αναλήψεων μετρητών- υποχρεωτικά θα παρέχονται χωρίς την ανάγκη φυσικής κάρτας (με χρήση PIN), επειδή θεωρούν πιο συμφέρουσες τις μεθόδους χρήσης εφαρμογών σε smartphones και smartwatches και βιομετρικών στοιχείων (π.χ. αναγνώριση προσώπου ή δακτυλικού αποτυπώματος).

Έτσι οι ίδιες προφασίζονται ότι θα πετύχουν:

- Μείωση του κόστους έκδοσης, αποστολής, απωλειών και διαχείρισης καρτών και περιορισμός της εξάρτησης από τρίτους παρόχους.

- Ελαχιστοποίηση του κόστους συντήρησης των ΑΤΜ.

- Αύξηση της ασφάλειας των συναλλαγών.

- Προσαρμογή στις διεθνείς τάσεις.

Ήδη έχουν ξεκινήσει σειρά ενεργειών προς αυτήν την κατεύθυνση:

- Ανάπτυξη mobile apps με δυνατότητα ψηφιακής κάρτας (digital card),οι οποίες επιτρέπουν στους χρήστες να πραγματοποιούν αναλήψεις μετρητών από ΑΤΜ μέσω QR code ή ανέπαφης τεχνολογίας, χωρίς να απαιτείται φυσική κάρτα.

- Προώθηση των ψηφιακών πορτοφολιών (Apple Pay, Google Wallet, Viva Wallet), σε συνεργασία με διεθνείς πλατφόρμες για την ενσωμάτωση των καρτών τους σε smartphones και smartwatches.

- Καμπάνιες ενημέρωσης για την ψηφιακή χρήση,μέσω sms, emails και προωθητικών ενεργειών στα καταστήματα, ενθαρρύνοντας τους πελάτες να προτιμούν τις ανέπαφες και ψηφιακές συναλλαγές.

- Επενδύσεις σε υποδομές κυβερνοασφάλειας και βιομετρικής ταυτοποίησης.

- Προγράμματα επιβράβευσης για ψηφιακές συναλλαγές, προσφέροντας bonus πόντους ή εκπτώσεις σε όσους επιλέγουν ανέπαφες ή mobile συναλλαγές αντί για χρήση μετρητών ή κάρτας.

Τι σημαίνουν όλα αυτά

Η σταδιακή υπονόμευση της χρήσης μετρητών και η συζήτηση περί κατάργησης των καρτών ανάληψης από τα ΑΤΜ, αποτελούν ένα ακόμα επικίνδυνο βήμα προς την πλήρη ψηφιακή υποταγή, δηλαδή τον απόλυτο έλεγχο των συναλλαγών και σε επόμενο στάδιο προς την κοινωνία χωρίς μετρητά, σε βάρος των θεμελιωδών δικαιωμάτων των πολιτών, δηλαδή της ιδιωτικότητας και της οικονομικής ελευθερίας. Παρά τις κυβερνητικές διαβεβαιώσεις, η πραγματικότητα αποδεικνύει πως τέτοιες πολιτικές εξυπηρετούν αποκλειστικά το πολιτικό κατεστημένο, τα συμφέροντα των τραπεζών και των παγκόσμιων ψηφιακών πλατφορμών και όχι τους πολίτες.

Για το αγαθό που λέγεται μετρητά και σύμφωνα με έρευνα της Ευρωπαϊκής Κεντρικής Τράπεζας του 2024, το 68% των πολιτών στην Ελλάδα (το δεύτερο υψηλότερο στην ΕΕ), θεωρεί σημαντική έως πολύ σημαντική την επιλογή να μπορεί να πληρώνει με αυτό το μέσο.

- Η αναγκαιότητα των μετρητών σε μια δημοκρατική κοινωνία

Τα μετρητά αποτελούν την πλέον βασική μορφή συναλλακτικού μέσου, το οποίο δεν εξαρτάται από τρίτους. Είναι ανώνυμα, άμεσα διαθέσιμα και πλήρως αποδεκτά. Η δυνατότητα των πολιτών να διαχειρίζονται τα χρήματά τους χωρίς διαμεσολάβηση αποτελεί στοιχείο οικονομικής αυτονομίας και ελευθερίας. Αντίθετα, η σταδιακή υποκατάσταση των μετρητών από ψηφιακές συναλλαγές σημαίνει πλήρη ιχνηλασιμότητα, απώλεια ανωνυμίας και αυξημένη εξάρτηση από τεχνολογικές υποδομές που ελέγχουν ιδιωτικές εταιρείες.

Η κατάργηση των καρτών ανάληψης χρημάτων από τα ΑΤΜ, με την προώθηση mobile banking και «άυλων» συστημάτων, αφαιρεί από τον πολίτη την δυνατότητα πρόσβασης στα δικά του χρήματα χωρίς τεχνολογικό μεσάζοντα. Σε ένα τέτοιο σύστημα, ο πολίτης δεν κατέχει τα χρήματά του, απλώς έχει “δικαίωμα πρόσβασης” σε αυτά υπό όρους – και αυτό αποτελεί επικίνδυνο προηγούμενο.

- Κοινωνικός αποκλεισμός και τεχνολογική ανισότητα

Δεν λαμβάνονται υπόψη οι ευάλωτες ομάδες του πληθυσμού. Χιλιάδες συνάνθρωποί μας που είναι ηλικιωμένοι, πρόσωπα με χαμηλό εισόδημα, με περιορισμένη τεχνολογική εξοικείωση, πολίτες σε απομακρυσμένες ή αγροτικές περιοχές με περιορισμένη τεχνολογική κάλυψη, δεν έχουν ούτε την γνώση ούτε τα μέσα για να χρησιμοποιούν εφαρμογές smartphones, e-banking ή QR συστήματα. Αυτό ακριβώς το ψηφιακό χάσμα, μπορεί να οδηγήσει τόσο σε κοινωνικό όσο και σε χρηματοοικονομικό αποκλεισμό.

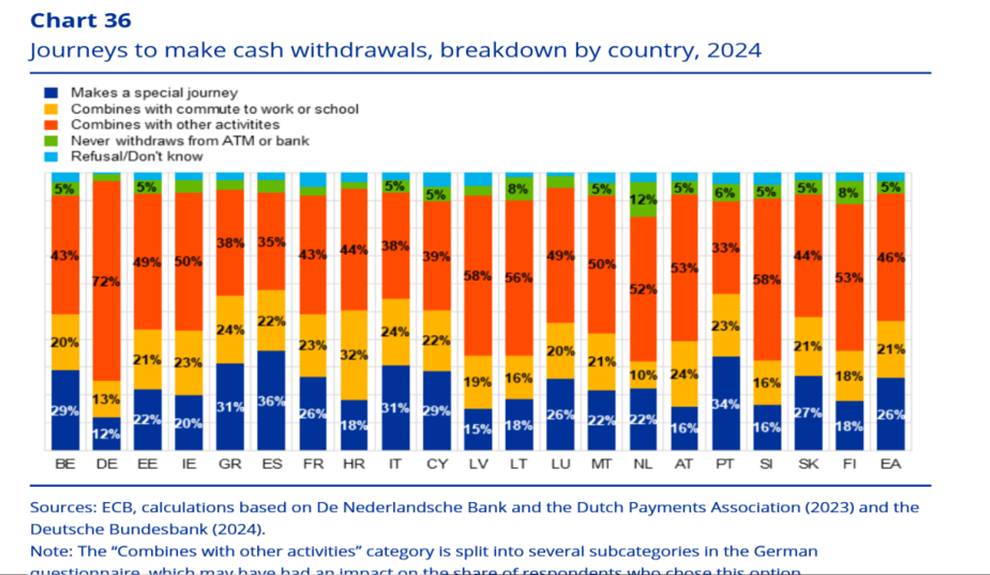

Σύμφωνα με έρευνα της Ευρωπαϊκής Κεντρικής Τράπεζας του 2024, στο 31% των περιπτώσεων (το τρίτο υψηλότερο ποσοστό στην Ευρώπη) κατά τις οποίες ένας Έλληνας επιθυμεί να κάνει ανάληψη μετρητών, ή να έχει πρόσβαση σε ΑΤΜ, απαιτείται να πραγματοποιήσει μία αποκλειστική διαδρομή, η οποία δεν μπορεί να συνδυαστεί με καμία άλλη δραστηριότητά του, ώστε να εξοικονομήσει χρόνο. Και όχι μόνο αυτό. Στην Ελλάδα παρατηρείται το 4ο μεγαλύτερο ποσοστό πολιτών που θεωρούν οτι η πρόσβασή τους σε σημεία ανάληψης μετρητών είναι από δύσκολη έως πολύ δύσκολη.

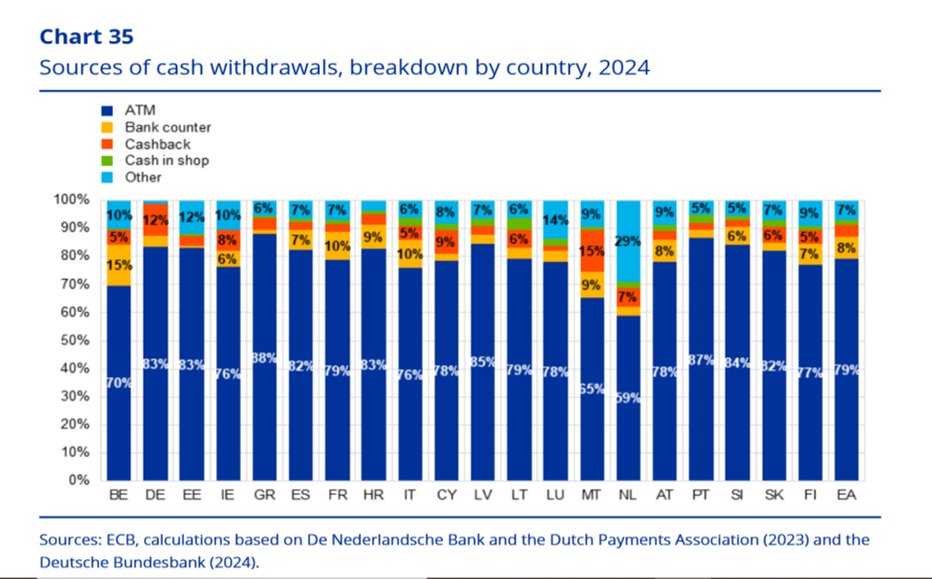

Αντί λοιπόν να γίνει μια ομαλή μετάβαση, με διασφάλιση ισότιμης πρόσβασης, προωθείται η βίαιη αποδιάρθρωση της παραδοσιακής τραπεζικής λειτουργίας, με ταξικά μάλιστα χαρακτηριστικά. Το 88% των αναλήψεων μετρητών γίνεται σήμερα στη χώρα μας από τα ΑΤΜ. Εάν καταργηθούν οι κάρτες ανάληψης και δεδομένου οτι ήδη έχουν καταργηθεί και οι αναλήψεις από ταγκισέ των τραπεζών, από που θα εξυπηρετούνται πλέον όλοι αυτοί οι άνθρωποι ;

Σύμφωνα, τώρα, με έρευνα του γνωστού Νορβηγικού ιστότοπου Finansplassen, που συγκέντρωσε στοιχεία από την Παγκόσμια Τράπεζα, τη Eurostat και άλλες τράπεζες δεδομένων, η Ελλάδα πλέον βρίσκεται μόλις στην 22η θέση στην Ευρώπη με μόνο 64 ΑΤΜ ανά 100.000 ενήλικες. Βρισκόμαστε πιό κάτω ακομα και από χώρες όπως η Αρμενία, η Γεωργία και το Μαυροβούνιο, με την 1η Αυστρία να διαθέτει 168 ΑΤΜ. Άλλωστε, καθημερινά παρατηρούμε τις μεγάλες ουρές στα κεντρικότερα ΑΤΜ. Δραματική δηλαδή η κατάσταση, η οποία και θα επιδεινωθεί ακόμα περισσότερο με όσα σχεδιάζονται.

Στην ίδια περίπου θέση βρισκόμαστε και ως προς τον δείκτη «CashlessScore», της αποδοχής των συναλλαγών χωρίς μετρητά δηλαδή, που αποδεικνύει το πόσο αρνητική είναι η ελληνική κοινωνία.

Είναι γνωστό οτι μικρός αριθμός ΑΤΜ σημαίνει ότι η χώρα εξαρτάται λιγότερο από τα μετρητά. Γι’ αυτό και τα τελευταία χρόνια υλοποιείται ένα σχέδιο σταδιακής απομείωσής τους, ώστε να μην υπάρχουν εναλλακτικές προτάσεις προς τα μετρητά.

Ωστόσο, φαίνεται ότι οι προσπάθειες της κυβέρνησης και των τραπεζών αποδίδουν. Παρά το ότι οι χρεωστικές κάρτες συμμετέχουν με ποσοστό 93% στο συνολικό αριθμό των συναλλαγών και ο αριθμός των συναλλαγών με αυτές αυξήθηκε κατά 14% σε 2.325 εκατ. το 2024, σύμφωνα με την Τ.τ.Ε., ήδη παρατηρείται μείωση του πλήθους τους κατά 2%, με τον απόλυτο αριθμό αυτών να ανέρχεται σε 17,3 εκατ. κάρτες το 2024.

Γιατί επείγεται τόσο πολύ λοιπόν η κυβέρνηση; Ποιά συμφέροντα πιέζεται να εξυπηρετήσει;

Ως ΝΙΚΗ, έχουμε ήδη απευθυνθεί σε ανώτατο επίπεδο της Ευρωπαϊκής Ένωσης. Τα μέλη της σχετικής αντιπροσωπείας μας, ο Εκπρόσωπος Τύπου κ. Δήμος Θανάσουλας, ο Ευρωβουλευτής μας κ. Νικόλαος Αναδιώτης και ο Δρ. Δημήτρης Μεταλληνός, επισκέφθηκαν την Τετάρτη 29 Ιανουαρίου 2025 το γραφείο της αρμόδιας Επιτρόπου Χρηματοπιστωτικών Υπηρεσιών και Ένωσης Αποταμιεύσεων και Επενδύσεων, κας Maria Luis Albuquerque και ανέπτυξαν αναλυτικά το θέμα.

Στην συνάντηση, εκ μέρους της Ευρωπαϊκής Επιτροπής, συμμετείχαν στελέχη του Γραφείου της Επιτρόπου, καθώς και η αρμόδια για θέματα Ευρωπαϊκού Κοινοβουλίου, κα Susanne Appel. Η αντιπροσωπεία της ΝΙΚΗΣ επισήμανε ιδιαίτερα τη δίωξη της χρήσης των μετρητών στη χώρα μας μέσω της κατάργησης υποκαταστημάτων Τραπεζών, της μείωσης των ΑΤΜ και της πλημμελούς τροφοδοσίας όσων έχουν απομείνει. Η απάντηση που λάβαμε από την Διευθύντρια του Γραφείου της Επιτρόπου, κα Cristina Dias, ήταν οτι αυτά αποτελούν καθαρά «εσωτερικό θέμα της χώρας σας» και «της εμπορικής πολιτικής των ελληνικών τραπεζών».

Με άλλα λόγια, όλα γίνονται με πρωτοβουλίες της ελληνικής κυβέρνησης και των τραπεζιτών.

- Ασυδοσία των τραπεζών και χρεώσεις

Η κατάργηση της κάρτας ανάληψης δεν είναι μια “ουδέτερη” εξέλιξη. Αντίθετα, ενισχύει ακόμη περισσότερο την εξάρτηση του πολίτη από τις τράπεζες και τις ψηφιακές πλατφόρμες τους. Ήδη, η ασυδοσία των τραπεζικών οργανισμών έχει φθάσει στα ύψη. Επιβάλλουν πλήθος χρεώσεων: για συντήρηση λογαριασμού, για εκτύπωση κίνησης, για έκδοση βεβαιώσεων, ακόμη και για την αλλαγή PIN.

Η κατάργηση των καρτών στερεί από τον πολίτη την επιλογή τρόπου πρόσβασης στα χρήματά του. Αυτοί που δεν επιθυμούν τη χρήση smartphone θα αναγκαστούν να συμμορφωθούν με μια τεχνολογική υποδομή που σίγουρα δεν εμπιστεύονται.

Αν δεν υπάρχει φυσική κάρτα, δεν υπάρχει και εναλλακτική: ο πελάτης εξαρτάται από την εφαρμογή της τράπεζας, το λειτουργικό σύστημα του κινητού του, την ενημερότητα της σύνδεσης και την ομαλή λειτουργία των servers της τράπεζας.

- Η απειλή για την ιδιωτικότητα και τα προσωπικά δεδομένα

Κάθε ηλεκτρονική συναλλαγή αφήνει ψηφιακά ίχνη, γεγονός που μπορεί να ενισχύσει την αίσθηση κρατικού ή εταιρικού ελέγχου στις οικονομικές συμπεριφορές των πολιτών. Η πλήρης κατάργηση των μετρητών και η εξάρτηση από άυλες συναλλαγές καθιστά σχεδόν αδύνατη την οικονομική ανωνυμία.

Το επιχείρημα περί “καταπολέμησης της φοροδιαφυγής” είναι προσχηματικό: τα μεγάλα φορολογικά εγκλήματα δεν γίνονται με μετρητά, αλλά με off-shore, εικονικές εταιρείες και νομιμοποίηση κεφαλαίων μέσω τραπεζικών καναλιών. Αντί να στοχοποιούνται οι συναλλαγές του καθημερινού πολίτη, το κράτος θα έπρεπε να ασχολείται με τις μεγάλες διαδρομές του μαύρου χρήματος.

- Εθνική ασφάλεια και τεχνολογική εξάρτηση

Ένα σύστημα που βασίζεται αποκλειστικά σε ψηφιακές υποδομές, είναι ευάλωτο σε κυβερνοεπιθέσεις, τεχνικά προβλήματα, blackout ή ακόμη και πολιτική κρίση. Αν οι συναλλαγές εξαρτώνται αποκλειστικά από ηλεκτρονικά μέσα, τότε μια απλή κατάρρευση τραπεζικού server μπορεί να παραλύσει την οικονομική δραστηριότητα ολόκληρης της χώρας. Παραβιάσεις δεδομένων ή τεχνικά προβλήματα, μπορούν να εμποδίσουν τους πολίτες από το να αποκτήσουν πρόσβαση στα χρήματά τους. Σε περιόδους κρίσης (π.χ. φυσικές καταστροφές ή διακοπές ρεύματος), η φυσική κάρτα μπορεί να προσφέρει ασφάλεια.

Μόλις τον Απρίλιο εφέτος, η πρόεδρος της Ευρωπαϊκης Κεντρικής Τράπεζας, Κριστίν Λαγκάρντ, απηύθυνε έκκληση στην Ευρωπαϊκή Ένωση να αναπτύξει μία ανεξάρτητη ευρωπαϊκή πλατφόρμα ψηφιακών πληρωμών, με στόχο να περιορίσει την μεγάλη εξάρτησή της από κολοσσούς, όπως η Apple Pay, η Google Pay, η Visa, η MasterCard, η PayPal και η Alipay, που ελέγχονται όλες από αμερικανικές ή κινεζικές εταιρείες.

Η Ευρωπαϊκή Κεντρική Τράπεζα επίσης, στον ιστότοπό της σαφέστατα κάνει λόγο για διασφάλιση εύκολης και άνετης πρόσβασης σε μετρητά και οτι θα προστατεύσει τον ρόλο τους ως νόμιμου χρήματος και θα εγγυηθεί τη συνέχιση της χρήσης τους ως καθημερινής μεθόδου πληρωμής. Οι χώρες της ζώνης του ευρώ, έχουν οι ίδιες την ευθύνη να διασφαλίζουν ότι οι πολίτες και οι επιχειρήσεις έχουν επαρκή και αποτελεσματική πρόσβαση σε μετρητά όλων των ονομαστικών αξιών σε εθνικό επίπεδο, μεταξύ άλλων στις αστικές και αγροτικές περιοχές.

Πώς μπορεί να γίνει αυτό εάν καταργηθούν οι κάρτες ανάληψης;

Στις 25 Μαρτίου η Ευρωπαική Επιτροπή ανακοίνωσε σχέδιο στρατηγικής ετοιμότητας, για περιπτώσεις κρίσεων από πολέμους και πανδημίες, από υβριδικές απειλές και χειραγώγηση πληροφοριών, μέχρι κυβερνοεπιθέσεις και φυσικές καταστροφές, προειδοποιώντας για την ανάγκη οι Ευρωπαίοι πολίτες να αποθηκεύουν προμήθειες τροφίμων αρκετά για τουλάχιστον 72 ώρες αλλά και μετρητά για 1 εβδομάδα.

Πρόσφατα, κατέρρευσε το σύστημα ηλεκτροδότησης σε Ισπανία και Πορτογαλία. Εύλογα οι ανήσυχοι πολίτες αναρωτούνται: αφού προβλέπονται γενικευμένες καταρρεύσεις όλων των συστημάτων, σε τι θα βοηθήσει η κατάργηση μετρητών και καρτών που επιδιώκεται μανιωδώς;

Η χρήση καρτών και μετρητών παρέχει ένα επίπεδο ανεξαρτησίας σε περιπτώσεις έκτακτης ανάγκης, φυσικών καταστροφών ή γεωπολιτικής αστάθειας. Μια κοινωνία χωρίς μετρητά είναι μια κοινωνία πιο ευάλωτη και λιγότερο ανθεκτική.

Το επιχείρημα της ασφάλειας και του δήθεν μηδενικού κινδύνου καταρρέει δεδομένου ότι, σύμφωνα με την Τράπεζα της Ελλάδος, παρατηρείται αύξηση στις απάτες στις εξ’ αποστάσεως συναλλαγές χωρίς φυσική παρουσία κάρτας (Card not present – CNP) κατά 4% σε 349 χιλ. το 2024, με αντίστοιχη αύξηση και της αξίας τους κατά 1% σε 17,7 εκατ. ευρώ.Το χειρότερο είναι οτι παρατηρείται αύξηση και στις απάτες στις συναλλαγές σε ΑΤΜ, κατά 22% στα 2,4 εκατ. ευρώ.

Ενώ όμως αυξάνονται οι συναλλαγές απάτης σε ΑΤΜ, χώροι που ελέγχονται αυστηρά από τις Τράπεζες και όπου υποτίθεται η ασφάλεια είναι υψηλού επιπέδου, σημαντική μείωση των συναλλαγών απάτης σημειώθηκε τόσο στον αριθμό όσο και στην αξία σε τερματικά POS, όπου η ασφάλεια επαφίεται στα χέρια του κάθε ιδιώτη επιχειρηματία και φυσικά είναι χαμηλού επιπέδου. Αυτό το παράδοξο ποιός μπορεί να το εξηγήσει;

6. Αντισυνταγματικότητα και παραβίαση δικαιωμάτων

Η ελεύθερη επιλογή του μέσου πληρωμής είναι μέρος της οικονομικής ελευθερίας του πολίτη. Η σταδιακή κατάργηση των καρτών ανάληψης δεν είναι “επιλογή”, αλλά καταναγκασμός. Τα μετρητα είναι κινητή περιουσία προστατευμένη από το άρθρο 17 του Συντάγματος. Το ηλεκτρονικό χρήμα είναι υπηρεσία που παρέχεται με προϋποθέσεις και έναντι αμοιβής από την τράπεζα. Άρα παραδίδουμε ιδιοκτησία αντί υπηρεσίας. Η επιβολή ψηφιακών μόνο επιλογών χωρίς ισοδύναμες εναλλακτικές προτάσεις, μας στερεί το δικαίωμα στην προσωπική αυτονομία και την οικονομική ανεξαρτησία.

- Το διεθνές παράδειγμα

Πολλές ευρωπαϊκές χώρες – ακόμη και πολύ πιο ψηφιοποιημένες από την Ελλάδα– διατηρούν ισχυρές επιφυλάξεις, όπως η Γερμανία και η Αυστρία, όπου όμως η κοινή γνώμη παραμένει έντονα προσανατολισμένη στη χρήση των μετρητών, ακριβώς λόγω της ιστορικής ευαισθησίας για ζητήματα κρατικού ελέγχου και προστασίας ιδιωτικότητας.

Υπάρχουν φυσικά και χώρες που πρωτοστατούν στην ψηφιακή ενσωμάτωση. Στην Ευρώπη, οι 5 από τις πρώτες 10 είναι σκανδιναβικές και ο κύριος λόγος είναι οτι εκεί υπάρχει, παραδοσιακά και επί δεκαετίες, υψηλή εμπιστοσύνη στους θεσμούς, ενώ στην Ελλάδα κυριαρχεί ο «μεγάλος αδερφός» της κυβέρνησης και των τραπεζών.

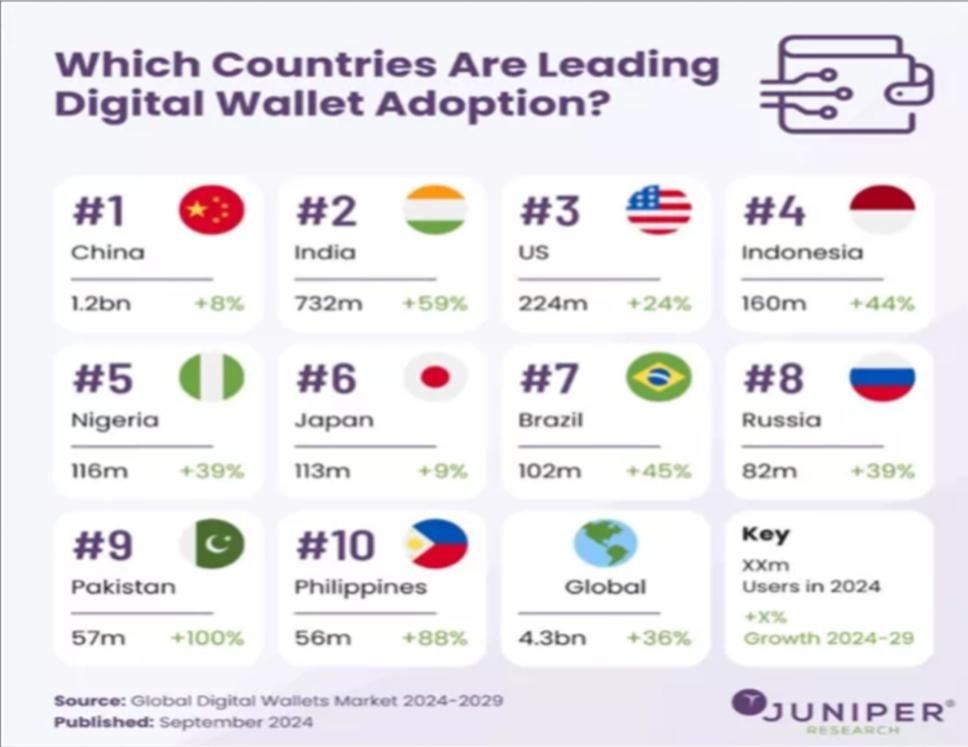

Ωστόσο, σε παγκόσμιο επίπεδο και σύμφωνα με μελέτη της JuniperResearch, από τις 10 χώρες που ηγούνται στα ηλεκτρονικά πορτοφόλια, μόνο 2 έχουν πλήρη και σαφή χαρακτηριστικά Δημοκρατίας (Ιαπωνία, ΗΠΑ).

Συμπέρασμα

Η πλήρης κατάργηση των καρτών και η ψηφιοποίηση των αναλήψεων δεν είναι απαραίτητα συνέπεια της τεχνολογικής προόδου˙ είναι πολιτική επιλογή. Και, δυστυχώς, είναι επιλογή που εξυπηρετεί την κυβέρνηση, τις τράπεζες, τις big tech εταιρείες και την επιδιωκόμενη ψηφιακή παρακολούθηση, όχι τον πολίτη.

Είναι ένα οργανωμένο βήμα προς τη συρρίκνωση της ελευθερίας, τον κοινωνικό αποκλεισμό, τον έλεγχο των συναλλαγών και την επιβολή ενός ψηφιακού μονοδρόμου. Ο πολίτης μετατρέπεται από κάτοχος χρήματος σε πελάτης συστημάτων που μπορεί να ελέγχουν, να περιορίζουν και να παρακολουθούν τη χρήση των χρημάτων του.

Αντί να στηρίξει την πολυμορφία επιλογών και την οικονομική ισοτιμία, η κυβέρνηση και το τραπεζικό σύστημα επιλέγουν να ευνοήσουν τις ψηφιακές πλατφόρμες, εις βάρος της κοινωνικής συνοχής και της εμπιστοσύνης. Η διατήρηση των καρτών ανάληψης και της πρόσβασης σε μετρητά δεν είναι τεχνικό ζήτημα˙ είναι ζήτημα δημοκρατίας.

Θ. Ομάδα Εθνικής Οικονομίας ΝΙΚΗΣ