Η πρόσφατη Έκθεση Μαρτίου 2026 του Γραφείου Προϋπολογισμού του Κράτους στη Βουλή – για την ελληνική οικονομία – περιλαμβάνει ιδιαίτερα αποκαλυπτικά στοιχεία σχετικά με την αντιμετώπιση των μικρομεσαίων επιχειρήσεων από το τραπεζικό σύστημα.

Η χρηματοδότηση των ΜμΕ έχει εξελιχθεί τα τελευταία χρόνια σε ένα από τα σοβαρότερα διαρθρωτικά προβλήματα με ευθύνη των μνημονιακών κυβερνήσεων. Παρά τη βελτίωση της ρευστότητας των τραπεζών, την αύξηση της κερδοφορίας τους σε μυθικά επίπεδα (4,65 δις ευρώ το 2025, 4,5 δις ευρώ το 2024 και 4,29 δις ευρώ το 2023) και τη σταδιακή αποκατάσταση της χρηματοπιστωτικής σταθερότητας, η συντριπτική πλειονότητα των μικρομεσαίων επιχειρήσεων εξακολουθεί να αντιμετωπίζει σοβαρά εμπόδια πρόσβασης σε χρηματοδότηση.

Το αποτέλεσμα είναι η δημιουργία μιας οικονομίας δύο ταχυτήτων : από τη μία πλευρά βρίσκονται οι μεγάλες επιχειρήσεις που διαθέτουν πρόσβαση σε τραπεζικό δανεισμό και σε κεφάλαια όπως του Ταμείου Ανάκαμψης και από την άλλη πλευρά βρίσκονται οι μικρότερες, οι οποίες καλούνται να λειτουργήσουν με περιορισμένη ρευστότητα, υψηλό κόστος χρήματος και εξαιρετικά περιορισμένες δυνατότητες χρηματοδότησης.

Σύμφωνα με την έρευνα SAFE (Survey on the Access to Finance of Enterprises) μεταξύ των ΜμΕ οι οποίες υπέβαλαν αίτημα για τραπεζικό δανεισμό το 2025: -αυξήθηκε το ποσοστό εκείνων που ανέφεραν απόρριψη του αιτήματος τους στο 19%, έναντι 16% το 2024 ενώ το ποσοστό των αιτήσεων που ικανοποιήθηκαν πλήρως ή κατά το μεγαλύτερο μέρος τους διαμορφώθηκε στο 47%, έναντι 59% το 2024.

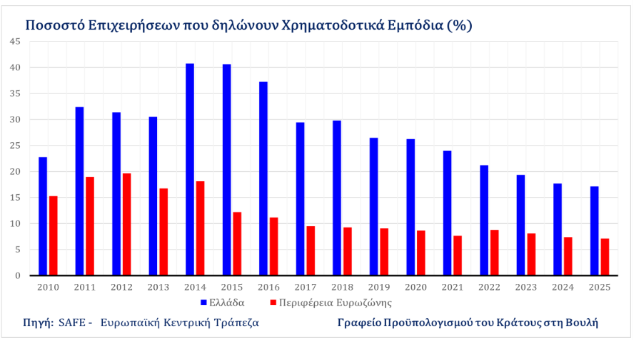

Στο παρακάτω γράφημα αποτυπώνεται από τον σύνθετο δείκτη χρηματοδοτικών εμποδίων ότι το ποσοστό των επιχειρήσεων που δηλώνουν χρηματοδοτικά εμπόδια είναι διαχρονικά υψηλότερος στην Ελλάδα έναντι των λοιπών χωρών της περιφέρειας της Ευρωζώνης (Κύπρο, Ιρλανδία, Ιταλία, Πορτογαλία, Σλοβενία και Ισπανία):

Το πρόβλημα αποκτά ιδιαίτερη σημασία λόγω της ίδιας της δομής του ελληνικού επιχειρείν. Σε απόλυτα νούμερα ο αριθμός των ΜμΕ το 2024 ανερχόταν σε 819.000 (το 99,9% του συνόλου των επιχειρήσεων δηλαδή είναι ΜμΕ) οι οποίες απασχολούσαν 2.580.000 προσωπικό (το 84,6% της συνολικής απασχόλησης) με καθαρό οικονομικό αποτέλεσμα 50,1 δις ευρώ (το 67% δηλαδή της συνολικής προστιθέμενης αξίας).

Οι πολύ μικρές επιχειρήσεις τώρα -όσες απασχολούν έως 9 εργαζόμενους- αποτελούν το 94,7% των ΜμΕ και απασχολούν περίπου το 50% του εργατικού δυναμικού της χώρας. Αυτό σημαίνει ότι η περιορισμένη πρόσβαση των επιχειρήσεων αυτών στη χρηματοδότηση δεν επηρεάζει μόνο μια επιμέρους επαγγελματική κατηγορία, αλλά τον βασικό πυρήνα της πραγματικής οικονομίας, της περιφερειακής ανάπτυξης και της απασχόλησης.

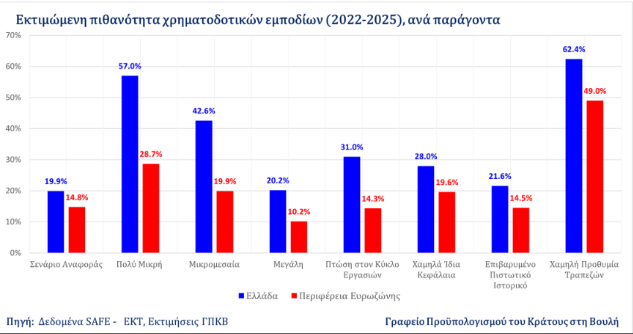

Η πιθανότητα μια μικρομεσαία επιχείρηση να αντιμετωπίσει δυσκολίες πρόσβασης σε χρηματοδότηση ανέρχεται στο 42,6%, έναντι μόλις 19,9% στην ευρωζώνη. Η εικόνα γίνεται ακόμα χειρότερη στις πολύ μικρές επιχειρήσεις, όπου το ποσοστό αυτό εκτινάσσεται στο 57%. Δηλαδή, περισσότερες από μία στις 2 πολύ μικρές επιχειρήσεις, λειτουργούν σε ένα περιβάλλον όπου η πρόσβαση σε τραπεζικό δανεισμό θεωρείται εξαιρετικά δύσκολη ή πρακτικά ανέφικτη.

Η απόκλιση αυτή από την ευρωζώνη, αποτυπώνει ένα βαθύ χρηματοδοτικό χάσμα που διαμορφώνει άνισους όρους λειτουργίας μειώνοντας την ανταγωνιστικότητα των ελληνικών ΜμΕ τόσο στο εσωτερικό όσο και στο εξωτερικό της χώρας μας. Όσο μικρότερη είναι μια επιχείρηση, τόσο μεγαλύτερα είναι τα εμπόδια που αντιμετωπίζει για χρηματοδότηση.

Το καρτελοποιημένο τραπεζικό σύστημα στην Ελλάδα λειτουργεί με τρόπο που ευνοεί τις πολύ μεγάλες επιχειρήσεις και τις πολυεθνικές καταδεικνύοντας ελάχιστη εταιρική κοινωνική ευθύνη και επιλέγοντας να μην χρηματοδοτήσει ΜμΕ παρά την ανακεφαλαιοποίηση των 45 δις ευρώ από το Δημόσιο, τον αναβαλλόμενο φόρο των 20 δις ευρώ και τον «ΗΡΑΚΛΗ» των 21 δις ευρώ που «κοινωνικοποιεί» τις ζημιές τους από τα κόκκινά δάνεια.

Και όλα αυτά παρά το οτι τα στοιχεία δείχνουν ότι οι ελληνικές ΜμΕ είναι ιδιαίτερα δραστήριες επενδυτικά. Στη βιομηχανία επενδύει περίπου το 70% των επιχειρήσεων, στο εμπόριο το 61%, στις υπηρεσίες το 62% και στις κατασκευές το 59%. Ποσοστά που αποδεικνύουν ότι η μικρομεσαία επιχειρηματικότητα στην Ελλάδα όχι μόνο επιδιώκει και προσπαθεί να αναπτυχθεί, αλλά συνεχίζει να επενδύει ακόμη και σε συνθήκες περιορισμένης πρόσβασης και υψηλού κόστους χρηματοδότησης.

Ακόμη σημαντικότερο είναι ότι οι επενδύσεις αυτές αποδίδουν σχετικά καλά αποτελέσματα και μάλιστα μετρήσιμα. Περίπου το 39% των επιχειρήσεων που επενδύουν αυξάνει το μερίδιό του στην αγορά, ενώ ποσοστά μεταξύ 24% και 32% επιτυγχάνουν μείωση λειτουργικού κόστους. Επιπλέον, σημαντικός αριθμός καταφέρνει να αποκτήσει πρόσβαση και σε νέες αγορές, γεγονός που αποδεικνύει ότι οι επενδύσεις των ΜμΕ συνδέονται άμεσα με αύξηση της παραγωγικότητας, βελτίωση της ανταγωνιστικότητας και διεύρυνση της οικονομικής δραστηριότητας.

Η συνύπαρξη : α. επενδυτικής δραστηριότητας που φθάνει έως το 70%, β. χρηματοδοτικών εμποδίων που φθάνουν το 57% στις πολύ μικρές επιχειρήσεις και γ. σημαντικά υψηλότερου κόστους δανεισμού σε σχέση με άλλες χώρες της ευρωζώνης, αποκαλύπτει όχι μόνον μια θεμελιώδη δομική στρέβλωση της οικονομίας αλλά μια συνειδητή πολιτική επιλογή των μνημονιακών κυβερνήσεων να απομειώσουν την μικρομεσαία επιχειρηματικότητα μέσω εξαγορών και συγχωνεύσεων αφού «το μικρό μέγεθος των ελληνικών επιχειρήσεων λειτουργεί ανασταλτικά στην παραγωγικότητα και στις εξαγωγές» (βλέπε έκθεση Επιτροπής Πισσαρίδη), να την υπερφορολογήσουν (προκαταβολή φόρου, τεκμήρια, My Data, διασύνδεση POS με ταμειακές μηχανές κλπ) και ταυτόχρονα να ενισχύσουν πολυεθνικούς ομίλους οι οποίοι δρουν ως ολιγοπώλιά. Οι ΜμΕ εμφανίζουν επενδυτική δυναμική και δυνατότητα παραγωγικής αναβάθμισης, όμως το τραπεζικό σύστημα δεν το επιτρέπει και δεν κατευθύνει πόρους προς αυτές.

Περαιτέρω, το πρόβλημα των εξασφαλίσεων – collaterals – αποτελεί μία από τις σοβαρότερες πτυχές της χρηματοδοτικής ασφυξίας. Οι πολύ μικρές επιχειρήσεις, που αποτελούν σχεδόν το 95% των ΜμΕ, δεν διαθέτουν συνήθως επαρκή περιουσιακά στοιχεία ώστε να καλύψουν τις τραπεζικές απαιτήσεις εξασφαλίσεων. Ως αποτέλεσμα, η αξιολόγηση μιας επιχείρησης δεν βασίζεται κυρίως στην παραγωγική της προοπτική ή στη βιωσιμότητα του επενδυτικού της σχεδίου, αλλά στο ύψος της ήδη υπάρχουσας περιουσίας της.

Στο παρακάτω γράφημα αποτυπώνεται ότι η εκτιμώμενη πιθανότητα εμφάνισης χρηματοδοτικών εμποδίων είναι αισθητά υψηλότερη στην Ελλάδα. Αυτό υποδηλώνει ότι μια επιχείρηση με σχετικά «ουδέτερα» χαρακτηριστικά στην Ελλάδα εμφανίζει σημαντικά αυξημένη πιθανότητα χρηματοδοτικών εμποδίων έναντι των λοιπών χωρών της περιφέρειας της Ευρωζώνης (Κύπρο, Ιρλανδία, Ιταλία, Πορτογαλία, Σλοβενία και Ισπανία):

Με τον τρόπο αυτό, η χρηματοδότηση παύει να λειτουργεί ως εργαλείο ανάπτυξης και μετατρέπεται σε μηχανισμό αναπαραγωγής των ήδη υπαρχουσών ανισοτήτων της αγοράς. Η κατάσταση αυτή έχει σοβαρές επιπτώσεις και στη δυνατότητα μεγέθυνσης των επιχειρήσεων. Οι μικρές επιχειρήσεις που δεν έχουν πρόσβαση σε χρηματοδότηση δυσκολεύονται:

- να αυξήσουν την παραγωγική τους ικανότητα

- να επενδύσουν σε τεχνολογικό εξοπλισμό και να ενσωματώσουν καινοτομίες

- να επεκταθούν σε νέες αγορές

- να αποκτήσουν οικονομίες κλίμακας

- και να ενισχύσουν την παραγωγικότητά της εργασίας τους

Έτσι δημιουργείται ένας φαύλος κύκλος : οι επιχειρήσεις να παραμένουν μικρές επειδή δεν χρηματοδοτούνται και συνεχίζουν να αντιμετωπίζουν δυσκολίες χρηματοδότησης επειδή παραμένουν μικρές. Το αποτέλεσμα είναι η παγίωση ενός μοντέλου οικονομίας χαμηλής παραγωγικής δυναμικής και περιορισμένης διάχυσης ανάπτυξης. Παράλληλα αυτά αποτυπώνονται στο Ισοζύγιο Τρεχουσών Συναλλαγών το οποίο παραμένει σταθερά ελλειμματικό (το δεύτερο μεγαλύτερο στην Ευρωζώνη) και σε ποσοστό που ξεπερνάει το 6,4% του ΑΕΠ ενώ το Εμπορικό Ισοζύγιο παραμένει θηριώδες καταδεικνύοντας την εξάρτησή μας από τις εισαγωγές και την έλλειψη δυναμικής των εξαγωγών. Ο μεγαλύτερος αριθμός των μικρομεσαίων επιχειρήσεων καταλήγει να λειτουργεί με ίδια κεφάλαια, προσωπικό δανεισμό και συνεχή έλλειψη ρευστότητας.

Αντίθετα στις ευρωπαϊκές οικονομίες, οι μικρομεσαίες επιχειρήσεις διαθέτουν μεγαλύτερη πρόσβαση:

- σε venture capital (χρηματοδότηση μέσω κεφαλαίων επιχειρηματικών συμμετοχών)

- private equity (προγράμματα ιδιωτικών τοποθετήσεων)

- περιφερειακές τράπεζες

- συνεταιριστικά χρηματοδοτικά σχήματα

- μικροχρηματοδοτήσεις

- και άλλες μη τραπεζικές μορφές χρηματοδότησης

Στην ελληνική περίπτωση, οι δυνατότητες αυτές παραμένουν εξαιρετικά περιορισμένες. Οι ΜμΕ εξαρτώνται σχεδόν αποκλειστικά από τις αποφάσεις λίγων συστημικών τραπεζών, με την υπερσυγκέντρωση αυτή να περιορίζει τον ανταγωνισμό στο χρηματοπιστωτικό σύστημα.

Η σημερινή κατάσταση είναι ολοφάνερο οτι έχει προκύψει ως αποτέλεσμα κυβερνητικών επιλογών που επέτρεψαν τη διαμόρφωση ενός χρηματοδοτικού περιβάλλοντος, όπου η πρόσβαση στο χρήμα λειτουργεί επιλεκτικά υπέρ όσων διαθέτουν ήδη οικονομική ισχύ.

Στη ΝΙΚΗ θεωρούμε ότι επιτέλους απαιτείται αλλαγή κατεύθυνσης. Δηλαδή :

- ενίσχυση του ανταγωνισμού στο τραπεζικό σύστημα (συμμετοχή του Δημοσίου σε συστημική τράπεζα ή/και έλεγχο από το Δημόσιο της Ελληνικής Αναπτυξιακής Τράπεζας)

- ανάπτυξη μη τραπεζικών μορφών χρηματοδότησης (όπως: ΤΕΠΙΧ ΙΙΙ, Ειδικό Ταμείο Μικροπιστώσεων και πόροι από το Ταμείο Ανάκαμψης)

- ενίσχυση μικρό-χρηματοδοτήσεων [όπως: ΤΜΕΔΕ Microfinance Solutions, Εγγυοδοτικό Κεφάλαιο ΤΕΠΙΧ ΙΙΙ, ΤΕΠΙΧ ΙΙΙ – Δανειακό Κεφάλαιο (Blended Finance)]

- αξιοποίηση ευρωπαϊκών εργαλείων επιμερισμού κινδύνου [όπως: SAFE (Safe Action for Europe) από την Ευρωπαϊκή Τράπεζα Επενδύσεων, InvestEU μέσω ΕΤΕπ και ΕΤΑα]

- δημιουργία ειδικών χρηματοδοτικών μηχανισμών για πολύ μικρές επιχειρήσεις

- και μείωση της εξάρτησης της αγοράς από τις αποφάσεις λίγων συστημικών τραπεζών

Χωρίς ουσιαστική πρόσβαση των μικρομεσαίων επιχειρήσεων στη χρηματοδότηση, η ελληνική οικονομία θα συνεχίσει να λειτουργεί με χαμηλή παραγωγικότητα, περιορισμένη διάχυση ανάπτυξης και αυξανόμενες ανισότητες στο εσωτερικό της αγοράς.

Αντώνης Καλόγηρος

Ομάδα Οικονομικών ΝΙΚΗ